- info@nandu.org.cn

- 010-51656856

-

南都微信

-

南都微博

-

本文来源:《第三部门GDP统计研究》上海交通大学第三部门研究中心课题组

2015年5月在上海举行的“新常态下的公益事业发展论坛”上,北京黄河缘公益基金会理事长徐永光对其以前提出“社会组织的GDP去哪里了”的问题再次发问,同时倡导学术界和实务界关注社会组织GDP统计问题。作为回应,上海交通大学第三部门研究中心基于中国经验与国际比较,提出“第三部门GDP”的概念,从更为宏观的视角,将第三部门与政府(第一部门)、市场(第二部门)相区别,探究第三部门GDP的构成部分,结合我国第三部门发展的实际状况,提出推进第三部门GDP统计的政策建议。

一、第三部门GDP的含义

在中国,第三部门主要包括以下七类组织:一是社会组织;二是群团组织,;三是事业单位,;四是居委会和村委会;五是宗教场所;六是业主委员会;七是社会企业。

随着第三部门在社会治理和发展中的作用愈发突出,如何科学衡量第三部门的服务实力和产品规模成为亟待解决的问题。在此背景下,引进第三部门GDP的概念尤其重要。我们认为,第三部门GDP,是一个国家范围内,按照市场价格计算在一定时期内第三部门生产活动的最终成果。第三部门GDP是国民经济核算的构成指标,也是衡量一个国家第三部门发展水平的重要指标。

核算第三部门GDP的重要意义在于:

第一,准确反映第三部门在国内经济发展中GDP中的贡献率。通过科学的统计方法核算第三部门GDP,能够更好地反映它的贡献率,明确第三部门在社会发展中的主体地位。

第二,促进第三部门的良性健康发展。

第三,彰显社会本位。独立统计第三部门的GDP有助于更加彰显第三部门在公共管理和社会治理中的重要作用,体现社会服务的价值和地位。

二、第三部门GDP的统计方法

通常情况下,GDP统计有三种方法:一是生产法。二是支出法。三是收入法。依据方便高效的核算原则,我们建议使用收入法来核算第三部门GDP。得到下列公式:第三部门GDP=劳动者报酬+生产税净额+固定资产折旧+营业盈余。[1]

我们通过使用收入法对第三部门构成部门创造的GDP进行逐一分析:

注:“√”表示包含此种类别的收入形式,“×”则表示不包括。

三、个案举例:九个社会组织增加值统计[2]

由于数据缺失,我们根据收集到的部分社会组织2013年的数据进行GDP统计,情况如下。

1、上海宋庆龄基金会(类型:基金会)

GDP为:23,606,086.73元

(1)基金会工作人员福利支出为1,229,941.30元;

(2)固定资产折旧:年末余额为562,299.65元,年初余额681,790.68元,固定资产折旧为119,491.03元

(3)生产税净额:无

(4)营业盈余:收入合计:60,376,229.43元,费用支出合计:38,119,575.07元。营业盈余为22,256,654.4元;

2、上海真爱梦想公益基金会(类型:基金会)

GDP为:47,466,446.64元

(1)基金会工作人员福利支出为2,434,138.33元

(2)固定资产折旧:年末余额为189,535.85元,年初余额为133,923.03元55,612.82;固定资产折旧为47,410,833.82元;

(3)生产税净额:无

(4)营业盈余:收入合计:60,326,002.92元;费用支出合计:36,349,307.43元;营业盈余为:23,976,695.49元。

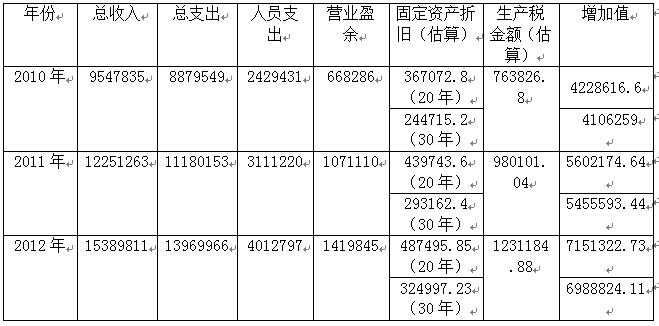

四、领域举例:2010-2012年民办卫生机构增加值统计

我们对比统计数据(表2)和民政部每年公布的社会服务发展统计数据,可以发现,2011年全国民办卫生机构增加值至少为546亿元,而民政部公布的数据,社会组织增加值仅为660.0亿元;2012年全国民办卫生机构增加值至少为699亿元,而民政部公布的数据,社会组织增加值仅为525.6亿元,社会服务数据与实际的现状明显不相符合,不能够反映民办卫生机构和整体社会组织在整个国内生产总值的贡献率。

表2 2010-2012年民办卫生机构增加值(单位:万元)

五、第三部门GDP统计面临的现实困境

当前对于第三部门GDP的核算,遇到许多问题,存在诸多的困难,主要表现在以下几个方面:

第一,缺乏科学规范的第三部门GDP统计指标体系。目前,社会服务统计的数据按照行业划分,主要关注非营利性服务业产值及增加值,而第三部门作为一个整体,在国民账户体系中未能给予单独的识别。

第二,资料缺口比较大。劳动者报酬是比较容易核算的数据,但由于统计制度不完善,民办非企业单位的财务核算不够规范,许多民办教育机构和卫生机构财务资料缺乏,搜集资料难度大。

第三,重复统计现象比较严重。由于事业单位与政府机构存在一定的隶属关系,因此,大多数事业单位贡献的GDP往往纳入到政府GDP核算中,

第四,管理部门统计协调能力欠缺。第三部门由于涉及到的领域十分广泛,现行管理体制,主管业务部门往往独立开展工作,政府缺乏统一管理的信息平台。而社会组织层面,财务规范化程度不够高,这在一定程度上也阻碍了第三部门GDP的统计。

六、推进我国第三部门GDP统计的建议

针对我国第三部门统计体系不规范和基础资料缺失的现状,应当广泛借鉴国际组织GDP的核算标准,逐渐完善第三部门GDP的统计方法,建立与我国第三部门发展实际相适应,能够客观体现第三部门发展状况的GDP核算制度。

第一、加快建立第三部门GDP统计体系,确立GDP核算方法。

第二、厘清三大部门关系,积极推进政事分开和政社分开。社会组织GDP乃至第三部门GDP缺乏的根本原因在于三大部门之间界限不清,责任边界模糊,以至于GDP统计时,往往将第三部门数据移花接木到其他部门中,这也出现了重复统计等现象。

第三、推进事业单位、群团组织、业委会、居委会、村委会等第三部门财务信息公开。目前第三部门的财务信息不够透明,存在基础资料寻找困难的现象,使外界无法了解第三部门财务运营状况。

第四、完善第三部门领域的其他制度。积极探索建立社会组织的联席会议制度;通过加强统计法制建设,明确统计活动主体、对象和政府统计部门承担的义务和责任,以法律形式对统计工作规范化和制度化,便于各方相互制约、相互监督,确保GDP数据最终的准确性。

第五、选取有代表性的城市进行第三部门GDP统计的试点。

注:

[1]第三部门核算方法借鉴和参考了徐永光“公益经济从找回丢失的GDP开始”一文的思路(http://www.icixun.com/2015/0513/4979.html)。

[2]此处仅列举第三部门GDP统计研究中的两个例子。